民營(yíng)企業(yè)聯(lián)合投資集團(tuán)有限公司")

道,最新資訊")

媒體報(bào)道,最新資訊

跨境支付:“錢”的海外征途

- 2019-07-18 14:45:00

- 志辰 轉(zhuǎn)貼

- 4675

跨境支付是2019年備受關(guān)注的賽道之一。迄今累計(jì)有106家創(chuàng)業(yè)公司,42個(gè)融資項(xiàng)目,116+家投資機(jī)構(gòu)入場(chǎng),跨境支付產(chǎn)業(yè)持續(xù)增長(zhǎng)。那2019年上半年我國(guó)跨境支付現(xiàn)狀如何?又孕育著怎樣的變化呢?

跨境支付也是青桐資本重點(diǎn)關(guān)注的賽道。我們通過(guò)梳理其產(chǎn)業(yè)鏈:收單、收款、結(jié)售匯三大環(huán)節(jié)的現(xiàn)狀,希望帶給大家關(guān)于跨境支付賽道的完整認(rèn)知和思考。

青桐資本近期圍繞“出海”發(fā)起了一系列活動(dòng)。我們從宏觀面,發(fā)布了1篇深度研究文章《2019年出海指南:如何征戰(zhàn)新興市場(chǎng)?》;并舉辦4場(chǎng)線上分享活動(dòng),邀請(qǐng)戈壁創(chuàng)投、麥星投資、ATM Capital、KIP,從投資人視角探討出海機(jī)遇。這次,我們從與“出海”密不可分的基礎(chǔ)建設(shè)切入,帶大家走進(jìn)跨境支付,探索其產(chǎn)業(yè)鏈發(fā)展與機(jī)會(huì)。

跨境支付駛?cè)肟燔嚨?/span>

跨境支付是指兩個(gè)或者兩個(gè)以上國(guó)家或地區(qū)之間因國(guó)際貿(mào)易、國(guó)際投資以及其他方面經(jīng)濟(jì)活動(dòng)借助一定的結(jié)算工具和支付系統(tǒng)實(shí)現(xiàn)資金跨國(guó)和跨地區(qū)轉(zhuǎn)移的行為。

跨境支付,無(wú)疑是2019年支付領(lǐng)域熱門賽道之一。青桐資本整理數(shù)據(jù)發(fā)現(xiàn),2019年上半年,整個(gè)支付賽道共發(fā)生16起融資事件,其中跨境支付為9起,占比高達(dá)56%,已超過(guò)一半。另?yè)?jù)中國(guó)支付清算協(xié)會(huì)公布,2018年國(guó)內(nèi)第三方支付機(jī)構(gòu)跨境互聯(lián)網(wǎng)交易金額超過(guò)4900億元,比2017年增長(zhǎng)55%。

跨境電商的爆發(fā)式增長(zhǎng),出境游、留學(xué)一路高歌猛進(jìn),跨境支付作為其基礎(chǔ)建設(shè)蘊(yùn)藏著巨大的潛力。來(lái)自海關(guān)數(shù)據(jù)顯示,2018年我國(guó)跨境電商零售進(jìn)出口總額達(dá)到1347億元,同比增長(zhǎng)50%。出國(guó)旅游行業(yè),人數(shù)破14972萬(wàn)人次,達(dá)歷史之最;留學(xué)市場(chǎng)方面,據(jù)銀聯(lián)國(guó)際發(fā)布報(bào)告,中國(guó)留學(xué)生每年消費(fèi)規(guī)模至少在3800億元人民幣以上。

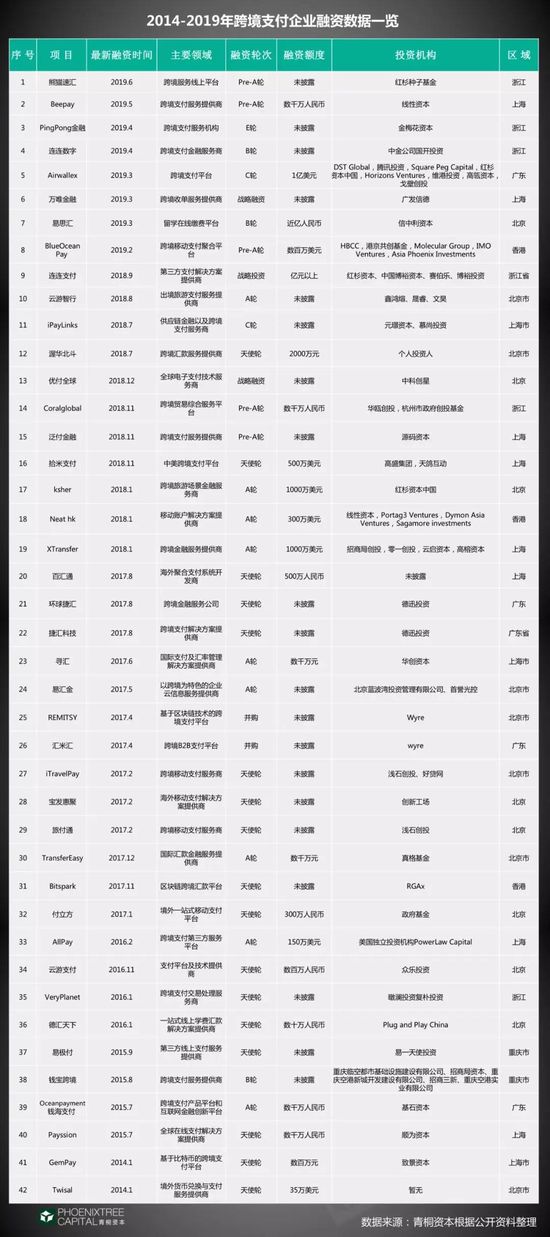

據(jù)2012年至2019年6月企名片數(shù)據(jù),中國(guó)已累計(jì)出現(xiàn)106家跨境支付創(chuàng)業(yè)公司,其中42個(gè)項(xiàng)目獲得融資,超過(guò)116家投資機(jī)構(gòu)參與。

投融資現(xiàn)狀分析

三大行業(yè)釋放出巨大的跨境支付需求,加上政策利好推動(dòng),跨境支付備受資本青睞。2012年,資本開(kāi)始涉足跨境支付賽道,期間其關(guān)注點(diǎn)、投資偏好又有哪些變化和規(guī)律呢?

先看2019年最新融資數(shù)據(jù),青桐資本統(tǒng)計(jì)企名片數(shù)據(jù)發(fā)現(xiàn),2019年上半年共發(fā)生9起融資事件,中后期項(xiàng)目增多,其中B輪2起、C輪1起、D輪1起,E輪1起和戰(zhàn)略投資1起。

2018年有15個(gè)項(xiàng)目獲得融資,累計(jì)產(chǎn)生20起融資事件。其中有5個(gè)項(xiàng)目在一年內(nèi)連續(xù)獲得2輪融資,分別為:NeatHK、Ksher、XTransfer、連連數(shù)字、PingPong金融。資本表現(xiàn)出對(duì)跨境支付賽道的強(qiáng)烈信心。

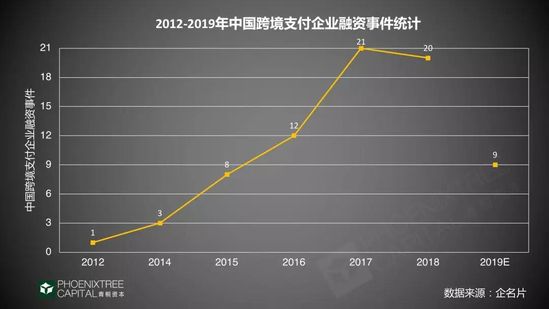

其次,從2012年以來(lái)融資趨勢(shì)比對(duì),累計(jì)共有42個(gè)項(xiàng)目融資,74起融資事件,其中2017年有21起融資事件,為歷史之最。

從支付場(chǎng)景看,資本主要青睞跨境電商場(chǎng)景,從2015年起垂直支付場(chǎng)景開(kāi)始受資本關(guān)注,如留學(xué)在線繳費(fèi)平臺(tái)。2018年資本則開(kāi)始關(guān)注跨境旅游支付場(chǎng)景。

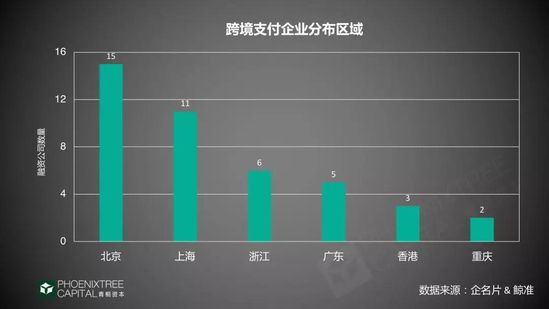

從項(xiàng)目分布區(qū)域看,主要集中在4個(gè)城市:北京、上海、浙江、廣東。這與出海跨境電商的區(qū)域分布一致。

青桐資本研究數(shù)據(jù)發(fā)現(xiàn),2015年是關(guān)鍵一年,融資數(shù)量開(kāi)始起飛,這與當(dāng)年國(guó)家政策相呼應(yīng)。2015年3月,外管局發(fā)布跨境支付新政《關(guān)于開(kāi)展支付機(jī)構(gòu)跨境支付業(yè)務(wù)試點(diǎn)的通知》,跨境支付公司發(fā)展進(jìn)入快車道。國(guó)家政策是金融行業(yè)發(fā)展公認(rèn)的重要推手,青桐資本盤點(diǎn)了跨境支付的政策之路。

從2012年開(kāi)始,資本逐年加大對(duì)跨境支付產(chǎn)業(yè)的投入,其發(fā)展駛?cè)肟燔嚨馈?v觀其產(chǎn)業(yè)鏈發(fā)展,青桐資本觀察到,收單業(yè)務(wù)主要被國(guó)際支付公司占據(jù),國(guó)內(nèi)公司正逐漸切入;匯款業(yè)務(wù)中國(guó)公司的市場(chǎng)占有率正在快速上升,價(jià)格混戰(zhàn);結(jié)售匯業(yè)務(wù)渠道增多,30家持牌公司加入競(jìng)爭(zhēng)。

跨境支付產(chǎn)業(yè)鏈分析

以跨境支付在出海電商交易的流程為例,收單機(jī)構(gòu)通過(guò)發(fā)卡行、卡組織的清結(jié)算,將錢打到商戶的海外賬戶,隨后收款公司進(jìn)行相關(guān)的賬戶服務(wù)和轉(zhuǎn)賬,最后通過(guò)銀行或者國(guó)內(nèi)持牌機(jī)構(gòu)進(jìn)行結(jié)售匯。

完整的交易流程經(jīng)歷了跨境支付產(chǎn)業(yè)鏈上的收單、收款、結(jié)售匯三大環(huán)節(jié)。那2019年跨境支付產(chǎn)業(yè)鏈發(fā)展,有哪些變化與趨勢(shì),玩家又呈現(xiàn)哪些新特點(diǎn)?接下來(lái),青桐資本將深入產(chǎn)業(yè)鏈的三大環(huán)節(jié)來(lái)分別探析。

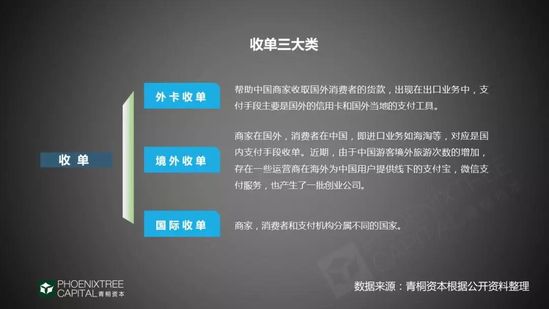

收單:信息流與資金流的隔空對(duì)話

跨境收單即幫助一個(gè)國(guó)家的商戶收取另一個(gè)國(guó)家客戶的錢,類型主要分為3種:外卡收單、境外收單、國(guó)際收單。

從消費(fèi)者的角度來(lái)看,在買完商品付款后,支付的環(huán)節(jié)其實(shí)已經(jīng)結(jié)束,不會(huì)感知到收單。實(shí)際上,當(dāng)交易產(chǎn)生,背后的收單模式已開(kāi)始嚴(yán)格運(yùn)行,完成信息流與資金流之間的流轉(zhuǎn)。我們可以從下圖了解收單2大重要環(huán)節(jié):授權(quán)流程、結(jié)算流程。

其交易流程包括:a.對(duì)消費(fèi)者發(fā)起的交易進(jìn)行安全性與有效性的確認(rèn),交易信息將依次通過(guò)收單行、卡組織、發(fā)卡行和商戶進(jìn)行審核確認(rèn)。b.交易信息確認(rèn)后,卡組織向發(fā)卡行發(fā)出扣款指令,在卡組織的清算中心清算后歸集到收單行,最終由收單行清分給商戶。

1.外卡收單:牌照、風(fēng)控一個(gè)都不能少

外卡收單,出現(xiàn)在出口業(yè)務(wù)中,主要服務(wù)于中國(guó)商家收取國(guó)外消費(fèi)者的貨款。

在外卡收單領(lǐng)域,國(guó)際支付公司占主導(dǎo),且發(fā)展相對(duì)成熟,其中有4家公司已先后在美國(guó)、荷蘭、英國(guó)上市。青桐資本研究發(fā)現(xiàn),它們的發(fā)展模式主要有2種類型,一類專注于做支付網(wǎng)關(guān)收單行,如Adyen;另一類則以Paypal為典型,不僅提供收單服務(wù),還提供多元化的綜合服務(wù)。

國(guó)內(nèi)玩家已切入外卡收單業(yè)務(wù),搶占市場(chǎng)份額,主要玩家有Oceanpayment錢海、ipaylinks。它們被業(yè)內(nèi)看好,主要因?yàn)榭缇畴娚逃绕涫仟?dú)立站的爆發(fā)式增長(zhǎng),推動(dòng)中小企業(yè)“小額高頻“支付需求的攀升。

從事外卡收單業(yè)務(wù),必須有資質(zhì)與牌照。青桐資本梳理發(fā)現(xiàn),相關(guān)牌照包括:基于金融網(wǎng)關(guān)業(yè)務(wù)的全球卡組織聯(lián)盟PCI認(rèn)證,有些玩家已拿到最高級(jí)別;在屬地做資金的清分,有香港MSO等;卡組織的認(rèn)證則有:Visa、Mastercard認(rèn)證服務(wù)商、AE、銀聯(lián)國(guó)際、Discover收單等。另外,如果做收單行業(yè)務(wù),還需給卡組織繳納押金。

從利潤(rùn)來(lái)看,外卡收單的費(fèi)率在整個(gè)產(chǎn)業(yè)鏈比較高。

風(fēng)控:外卡收單的“防火墻”

風(fēng)控是外卡收單最核心的競(jìng)爭(zhēng)力。收單公司的風(fēng)控要求嚴(yán)格,有高額罰單后置風(fēng)險(xiǎn)。青桐資本調(diào)研發(fā)現(xiàn),成單率、拒付率兩個(gè)指標(biāo),可供評(píng)價(jià)風(fēng)控能力。

風(fēng)控系統(tǒng)位于交易的最前端,只有通過(guò)了風(fēng)控系統(tǒng),被認(rèn)為是安全的訂單,才能進(jìn)入支付系統(tǒng),并送到銀行繼續(xù)完成交易。

好的風(fēng)控系統(tǒng),一方面要能保障用戶信息和資金安全,防止欺詐交易、違規(guī)交易,杜絕洗錢和恐怖主義融資等行為。另一方面,還要能促進(jìn)商戶的順利交易。

據(jù)調(diào)查,國(guó)內(nèi)存在一種特殊的公司:專門針對(duì)仿品的外卡收單公司。這是一種比較特殊的模式,它并不合規(guī),一旦客戶投訴、拒付,很容易被卡組織取消收單資格并承擔(dān)巨額罰款。但其費(fèi)率能高達(dá)5%-6%,遠(yuǎn)高于行業(yè)平均值,受高費(fèi)率驅(qū)使,因此這類公司存在數(shù)量比較多。

2.境外收單:新型創(chuàng)業(yè)公司異軍突起

境外收單的業(yè)務(wù),主要涉及中國(guó)消費(fèi)者購(gòu)買國(guó)外商家的商品。目前其業(yè)務(wù)主要被支付寶、財(cái)付通、銀聯(lián)三家壟斷。

從覆蓋國(guó)家與地區(qū)數(shù)量來(lái)看,據(jù)公開(kāi)數(shù)據(jù)顯示,支付寶為54個(gè)國(guó)家和地區(qū)提供境外線下支付服務(wù);微信支持49個(gè)境外國(guó)家和地區(qū),有近1000家合作機(jī)構(gòu);銀聯(lián)卡覆蓋全球174個(gè)國(guó)家和地區(qū)的5200萬(wàn)家線下商家。

新型創(chuàng)業(yè)公司異軍突起,受中國(guó)出境游、留學(xué)市場(chǎng)推動(dòng),為滿足中國(guó)人在境外的支付習(xí)慣,涌現(xiàn)出許多針對(duì)中國(guó)人在境外支付習(xí)慣的創(chuàng)業(yè)公司,這類公司與銀聯(lián)、支付寶、財(cái)付通合作,負(fù)責(zé)拓展當(dāng)?shù)厣虘糍Y源及聚合支付服務(wù)。

在這個(gè)賽道,目前已跑出一定規(guī)模的公司約12家。集中分布在全球7個(gè)國(guó)家和地區(qū):香港、日本、韓國(guó)、泰國(guó)、美國(guó)、英國(guó)、澳大利亞。

它們的費(fèi)率呈下行趨勢(shì)。主要因?yàn)槠浼夹g(shù)壁壘相對(duì)比較低,競(jìng)爭(zhēng)激烈,為鎖定線下商戶,紛紛壓低費(fèi)率。目前來(lái)自費(fèi)率的收入,其實(shí)難以覆蓋其運(yùn)營(yíng)和地推成本。

它們積極開(kāi)拓其他盈利模式,借助其流量?jī)?yōu)勢(shì)、客戶與商戶大數(shù)據(jù)資源推出各類增值服務(wù)。主要有3類:聚合營(yíng)銷、退稅和數(shù)字銀行。如主攻澳洲市場(chǎng)的RoyalPay,除發(fā)展人民幣線下收單業(yè)務(wù),還向數(shù)字銀行業(yè)務(wù)領(lǐng)域拓展。

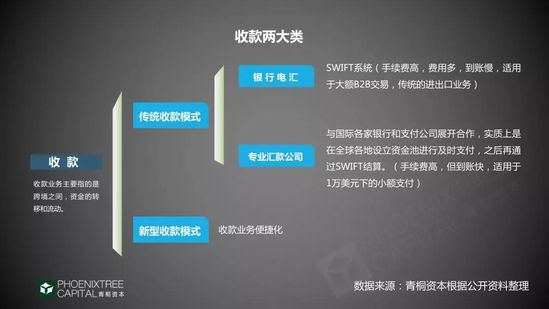

收款:“價(jià)格戰(zhàn)”正酣

收款,指跨境之間資金的轉(zhuǎn)移和流動(dòng),主要分2大類:傳統(tǒng)收款模式和新型收款模式。

新型收款顛覆傳統(tǒng)收款模式。銀行電匯適合大額交易,存在手續(xù)費(fèi)高、時(shí)間慢的痛點(diǎn)。專業(yè)匯款公司適合小額匯款,其優(yōu)勢(shì)在于遍布全球的線下網(wǎng)點(diǎn)和各地支付牌照,渠道牢固,匯款速度快,但缺點(diǎn)是費(fèi)率較高。因此銀行電匯與專業(yè)匯款公司的市場(chǎng)份額在逐漸減少。

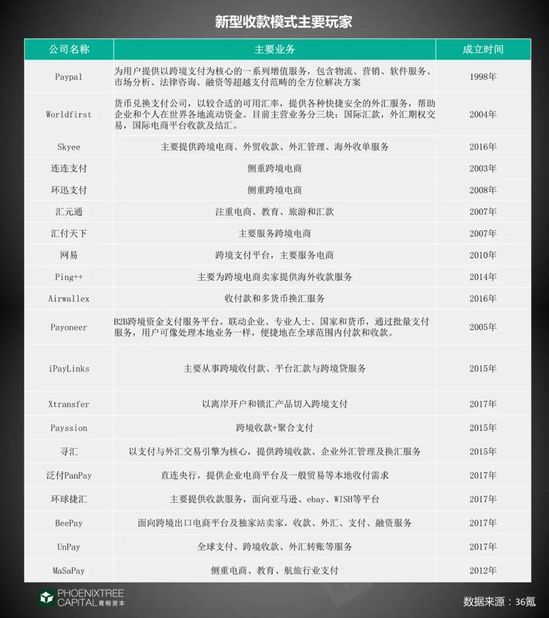

新型收款模式備受關(guān)注,滿足了中小跨境電商“小額高頻”的交易需求,其優(yōu)勢(shì)是到賬時(shí)間快、手續(xù)費(fèi)低,市場(chǎng)份額在逐漸上升,主要玩家有:Payoneer、Worldfirst、連連支付、PingPong金融等。

從收款發(fā)展歷程看,2012年前后,市場(chǎng)上主要以外資收款企業(yè)為主,收費(fèi)高,費(fèi)率基本在2.5%上下浮動(dòng)。2014年,本土收款公司團(tuán)隊(duì)開(kāi)始組建,以低費(fèi)率、跨境收款解決方案及中國(guó)本土化三大新亮點(diǎn),強(qiáng)勢(shì)加入跨境收款領(lǐng)域并成為“市場(chǎng)蛋糕”分割的其中一員。隨后,行業(yè)競(jìng)爭(zhēng)日益加劇。

價(jià)格混戰(zhàn),費(fèi)率一路走低。據(jù)中泰證券報(bào)告顯示,行業(yè)費(fèi)率先從2%+下降到1%,再降至0.5%,不少平臺(tái)甚至推出“零費(fèi)率”來(lái)吸引用戶。

在收款市場(chǎng),創(chuàng)業(yè)公司主要有2大類型:一類是專為跨境電商提供收款服務(wù)的公司,如連連支付;另一類是垂直支付,集中在留學(xué)場(chǎng)景和旅游場(chǎng)景的支付公司。

留學(xué)和旅游場(chǎng)景被看好,據(jù)文化和旅游部發(fā)布的數(shù)據(jù),2018年中國(guó)公民出境游人數(shù)14972萬(wàn)人次,比上年同期增長(zhǎng)14.7%;據(jù)教育部發(fā)布的數(shù)據(jù)2018年我國(guó)留學(xué)人員總數(shù)為66.21萬(wàn)人,與2017相比增加5.37萬(wàn)人,增長(zhǎng)8.83%。

收款公司最核心的競(jìng)爭(zhēng)力是合規(guī)能力,是否搭建起了連接境內(nèi)、境外的資金鏈路;整個(gè)資金鏈路是否符合境內(nèi)境外的法規(guī);其次是技術(shù)實(shí)力和資源積淀。所以,這種合規(guī)化必須是跨區(qū)域的合規(guī),一方面體現(xiàn)為牌照、資質(zhì),另一方面其核心是團(tuán)隊(duì)、系統(tǒng)、運(yùn)營(yíng)管控。

區(qū)塊鏈技術(shù)已在收款領(lǐng)域應(yīng)用落地。它的優(yōu)勢(shì)在于,解決收款中交易費(fèi)率高、時(shí)間長(zhǎng)的痛點(diǎn),降低了中小商家的成本。互聯(lián)網(wǎng)巨頭試水區(qū)塊鏈,2019年6月Facebook發(fā)布Libra項(xiàng)目,通過(guò)區(qū)塊鏈底層技術(shù)滲透跨境支付,目前這種做法尚存在一定爭(zhēng)議。

結(jié)售匯:30家持牌機(jī)構(gòu)跑馬圈地

結(jié)售匯,指人民幣與外幣之間的兌換業(yè)務(wù),包括結(jié)匯和購(gòu)匯。結(jié)匯是將外匯兌換成人民幣;購(gòu)匯是將人民幣兌換成外匯。具體流程如下圖:

目前開(kāi)展結(jié)售匯業(yè)務(wù)的主體,除傳統(tǒng)銀行外,還有持牌跨境支付公司可與銀行合作。

在結(jié)售匯這個(gè)細(xì)分賽道,牌照是重要門檻。2013年3月,外匯管理局和人民銀行開(kāi)放跨境支付相關(guān)資質(zhì)的牌照申請(qǐng),截至目前,持有跨境外匯支付牌照的第三方支付機(jī)構(gòu)達(dá)30家。

這30家持牌的跨境支付公司主要分布在北京、上海、浙江、廣東;業(yè)務(wù)主要覆蓋4大領(lǐng)域:貨物貿(mào)易、酒店住宿、留學(xué)教育和機(jī)票航空,占比約81%。

結(jié)售匯業(yè)務(wù)收益主要來(lái)自于,批發(fā)零售的匯率價(jià)差、離岸在岸的匯率價(jià)差以及匯率浮動(dòng)收益,費(fèi)率區(qū)間較大。同時(shí)為了增加營(yíng)收,開(kāi)始提供增值服務(wù),包括:金融增值服務(wù)、大數(shù)據(jù)產(chǎn)品、技術(shù)、財(cái)務(wù)等服務(wù)。

結(jié)語(yǔ)

從宏觀視角來(lái)看,2019年跨境支付市場(chǎng),出海電商、出境游、留學(xué)人員的支付需求呈上升趨勢(shì),跨境支付的交易規(guī)模將保持高速增長(zhǎng),行業(yè)前景呈現(xiàn)出向好的局面。

切入到產(chǎn)業(yè)鏈細(xì)分環(huán)節(jié),收單、收款領(lǐng)域中國(guó)公司的市場(chǎng)占有率正在快速上升。一些公司往支付鏈條上下游拓展,提升綜合服務(wù)能力。支付與場(chǎng)景結(jié)合,垂直支付場(chǎng)景興起。價(jià)格戰(zhàn)愈演愈烈的當(dāng)下,公司開(kāi)始提供多元化的增值服務(wù)。

(文章來(lái)源:易觀智庫(kù))

-

關(guān)于我們

公司簡(jiǎn)介 董事長(zhǎng)寄語(yǔ) 總裁心聲 股東介紹 公司文化 組織架構(gòu) -

產(chǎn)業(yè)戰(zhàn)略

金融服務(wù)平臺(tái) 產(chǎn)業(yè)互聯(lián)網(wǎng)平臺(tái) 新經(jīng)濟(jì)服務(wù)平臺(tái) -

公司行研

金融 租賃保理 基金 供應(yīng)鏈金融 跨境電商 商業(yè)航天 -

聯(lián)系我們

電話:0532-68977770 郵箱:minlianjituan@peaig.email 地址:中國(guó)·青島市西海岸新區(qū)廬山路6號(hào)瑞源大廈20/23層 -

民聯(lián)集團(tuán)公眾號(hào)