媒體報道,最新資訊

金融科技企業出海的道與術

- 2019-11-19 17:10:00

- 五月 轉貼

- 3287

走,去海外發展,做金融科技領域的“傳音”。

這恐怕是現在絕大多數國內金融科技企業的心聲。毋庸諱言,現在金融科技在國內處于一個低谷期,或者泡沫擠出期,政策還不太明朗,市場在出清階段,一些名不副實的金融科技企業被淘汰,行業需要經過一段時間來實現大浪淘沙。

海外市場卻日益顯示出機會。一直在幫助中國企業做海外營銷的Facebook,也已在金融科技出海領域深耕多年。Facebook大中華區業務總監張宇亮操作過多個幫助國內金融科技企業出海的營銷案例。據他介紹,當下金融科技公司出海已經成為一種潮流,從螞蟻金服、微信支付這樣的行業巨頭,到真融寶等大量創業企業,都在全力做海外市場的拓展。

已經有一些金融科技企業取得不錯的成績,如陸金所在新加坡上線了財富管理平臺“陸國際”,半年內獲得超過30萬用戶;在監管日益嚴格的印尼,已經有幾家國內出海的網貸平臺獲得了監管機構OJK的注冊;在越南,來自中國的網貸平臺數量要占到市場的四分之一左右;國內一些大數據公司如Advance AI,也在東南亞地區做技術輸出,并在2018年7月獲得了B輪5000萬美金的融資,2019年9月又獲得8000萬美元C輪融資。

但總體來說,金融科技出海還沒有取得突破性成績。即使是微信支付、支付寶這樣的國民級應用,在國外普及率也不高,更有一些金融機構折戟海外。

為什么會如此?Facebook金融科技企業策略專家曾理理介紹, 這里面原因有很多,例如不了解當地的監管法規與文化制度,在當地沒有一套有效的推廣路徑,等等。歸根到底,現在國內金融科技出海,很多公司還沒有找到一個體系化的服務機構,去幫助他們適應當地的環境,做精準的推廣。

也就是說,出海的公司越來越多,卻還沒有找到幫助他們出海的機構。試想出海的公司發現有大平臺可以幫助做精準營銷、可以幫助理清廣告創意、可以提供海外監管政策與文化背景的咨詢,出海之路會更加順利。

在這里,我們看看海外市場的機會,再聊聊優秀的海外營銷平臺能怎么幫助金融科技出海。

能出海,還是盡量出海

國內金融企業喜歡國內市場,總是愛說國內還有多少多少的人沒有享受到傳統金融機構的服務,金融科技還有很大空間。但經過這幾年的快速發展,國內市場的需求已經在很大程度上被滿足,市場空間在壓縮。

我們可以看到,普通人下載個借款APP,就能借到錢。現在不是借不到錢的問題,而是已經產生了一大批過度負債、共債的群體。有數據顯示,現在現金貸行業的共債比例已經達到60%至80%;信用卡領域,截止2018年,信用卡數量達到9.7億張,人均信用卡數量達到0.7張。由于普及率大大提升,現在信用卡發卡量增速已經顯著下降。以招行、浦發、興業、中信四家發卡量比較大的銀行為例,據21世紀經濟報道的統計,招商、浦發、興業和中信四家銀行累計發卡量同比增速分別為7.48%、13.66%、10.60%和10.95%;相比之下,這四家銀行去年上半年的同比增速數據分別為19.51%、16.70%、18.01%和17.41%;支付領域更不用提了,現在連老人都會使用掃碼支付。

國內的金融科技的機會正在被壓縮。當然機會還有,量級也很大,但黃金期恐怕是在慢慢過去。但在海外,機會依然存在。Facebook最近發布的金融科技白皮書展示了在海外的一連串機會:

到2020年,會有20億人使用移動金融服務;(點擊下載獲取金融科技出海報告)

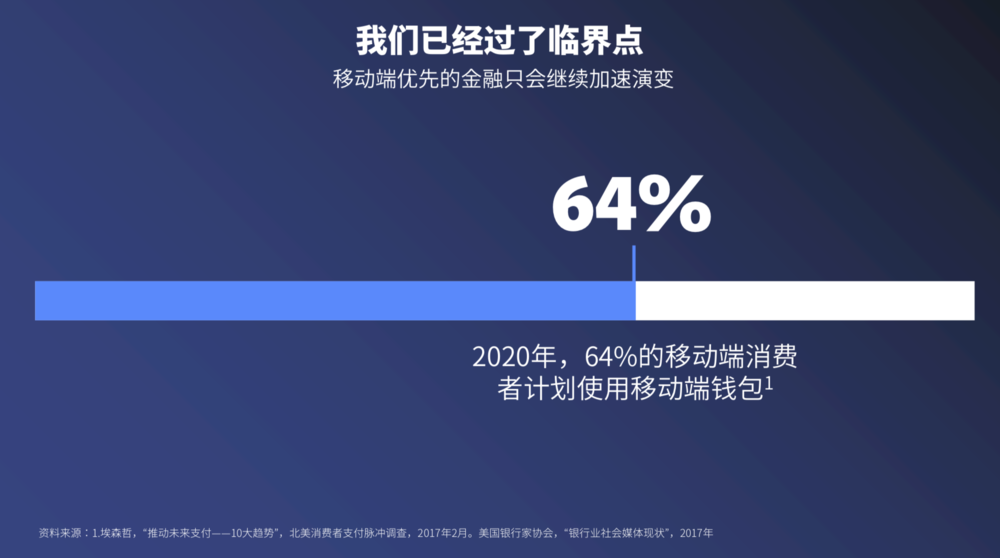

2020年,64%的移動端消費者計劃使?移動端錢包;

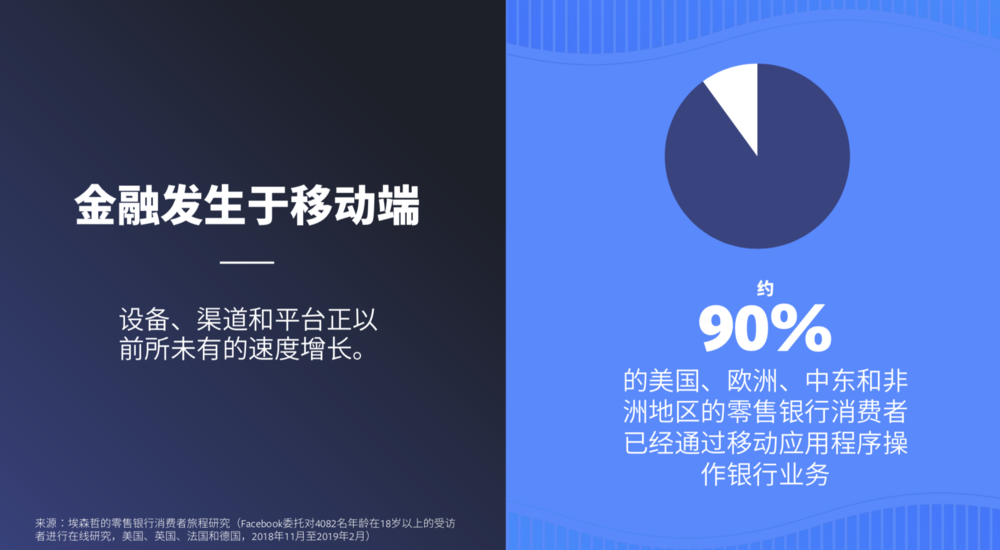

約90%的美國、歐洲、中東和?洲地區的零售銀?消費者,已經通過移動應?程序操作銀?業務;

48%的Z世代在移動端存錢或擁有?付應?程序;

在典型月份,千禧一代通過APP或瀏覽器使用金融機構服務的比例是非千禧一代的3.1倍;

83%的用戶在線申請新信用卡。

報告里還列舉了其他很多機會,比如千禧一代和Z時代的用戶的特點等等,對于想了解海外用戶的金融科技企業還是很有幫助的,感興趣的讀者不妨下載來讀一下。

這些對于中國的金融科技企業而言,都意味著機會,因為這些機會正好對準了國內金融科技企業的優勢。

曾理理介紹,國內金融科技公司幾乎都是在移動互聯網時代出現的,不論是網貸、理財、信用卡還款,還是證券,業務基本都是基于APP來開展的,積累了大量的開發、運營經驗。包括APP的用戶體驗、穩定性等方面,都做得很好。

尤其是在APP的數據化運營、算法方面,有很強的優勢。無論是支付類APP、借款類APP,還是理財類APP、證券類APP,國內成功的金融科技企業的運營,基本都是基于積累的多維數據做決策,這種能力在海外也可以很適用,因為在這個智能時代,數據處理能力到哪里都是核心能力。這樣的能力移到海外,對當地的金融生態也是一種幫助。

另外,張宇亮表示,在東南亞等地的發展中國家,金融發展遠比中國落后,大量的底層民眾沒有信用卡,借貸也只能通過地下的高利貸來解決。中國金融科技企業在那里大有可為。

總之,海外用戶越來越多地使用APP,金融的線上化數據化程度越來越高,中國金融科技企業恰恰又在APP運營、數據處理方面有能力積累,二者如果能有機結合,就很難不爆發出商業機會。

中國金融科技企業總是會對海外的機會有些敬畏,畢竟人生地不熟。但要看到這一點:以中國企業的智慧和聰明,海外的機會可以變成實實在在的商業成果。

對于國內金融科技的實力,張宇亮表示,現在不管是領先的金融科技公司還是估值TOP20的互聯網公司,基本上就是來自于中國和美國。 中國金融科技企業有很強的實力,得益于國內的金融基礎設施,例如在支付方面,工農中建郵儲行等國有銀行以及各地農商行和信用合作社,由于本身的政策屬性,將金融的物理服務提供給了神州大地幾乎每一個村鎮,使得中國人都能擁有一張儲蓄卡,這才有了后來移動支付的大爆發。

他認為,中國客戶在海外能成功,究其原因,第一當然是國人很聰明,大家很快能把一幫聰明的人聚集在一起去開發一款產品。第二個原因是吃得了苦,能真正的能夠耐得住寂寞,跑到非洲,跑到雅加達、馬尼拉,去觀察這個市場到底需要什么,真正的去開發一款需要的產品。

張宇亮舉了一個例子印證中國金融科技企業給海外市場帶來的變化。在馬尼拉街頭有流動的貸款攤販,騎著摩托車走街串巷去放貸,貸款對象是低收入人群,例如一個賣菜的老太太,放貸一千塊錢,第二天就要還一千二。這是一個非常夸張的利率,但在當地居然是一個剛需。很多人必須通過這種方式來維持他的小生意。中國企業進去之后,低收入人群不用去這種流動攤販去貸款了,動動手申請一個APP,能夠讓他們不要再承受這么可怕的利率了還款期限也變長了,這對于低收入人群來說,緩解了很多的壓力。

這里面的核心是風控能力,能把利率降下來,不用通過離譜的利率去覆蓋壞賬成本,關鍵是基于數據的風控能力。這也是中國金融科技企業的強項。2016年左右,國內就有金融科技企業在做大數據風控,利用信用數據、電商消費數據、網絡行為數據等豐富的多維數據,去綜合建模衡量用戶的違約概率。能排的上號的金融科技企業,基本都是在大數據分析、建模方面有很深的能力。

發展中國家確實存在機會。在歐美等金融行業發達的市場,中國金融科技企業是不是完全沒有機會呢?也不盡然。

曾理理表示,其實也有很多中國的企業找到了一些歐美企業自己沒有注意到的風口,然后去做了一些改變。比如說在湖南長沙有一個做股票交易的金融科技企業發現,美國人股票開戶還要去證券公司營業部,有些股票交易也要去實體營業部,他覺得這種方式已經很低效了,存在變革的機會。于是在美國市場做了在線開戶的業務,取得了很好的效果。

對于中國企業在海外的具體機會, 曾理理表示,如果這個地方的人均的GDP比較低,年輕人比例又比較高,就業也還算比較蓬勃,就可以考慮這種現金貸之類的產品,或者比如說這種分期電商類的產品。如果當地經濟不是很穩定,股票市場不是很穩定,人們需要找一個避險的投資渠道,就可以去推出一些非股票交易類的投資的一些產品,比如說重金屬、大宗交易、期貨,等等。

海外用戶可以通過Facebook了解到中國企業的產品

另外,現在是AI時代,AI在金融領域的應用潛力還遠未被開發。 國內AI發展水平雖不能說比美國強,但至少是全球第二的水平,在某些應用領域甚至可以與美國并駕齊驅。包括智能風控、智能營銷、智能客服、RPA、OCR、人臉識別、機器學習平臺等技術或產品,都在國內金融業獲得大量應用,這對中國金融科技出海也是很好的基礎。因為海外的金融也也需要通過AI來改造、提效,金融科技公司大有可為。

怎么出海?

好吧,海外市場確實還是有些吸引力,那么國內的金融科技企業應該怎么出海,才會更加高效呢?去美國時代廣場那里買個屏幕廣告嗎?顯然不行,那里的廣告都是做給中國人看的。

真心要出海的金融科技企業,要仔細考慮好下面幾件事:

怎么選擇海外的推廣渠道,更廣、更精準地觸達海外用戶?

在推廣渠道上,怎么提高轉化率?

用什么樣的內容表現形式,來獲取海外用戶的情感共鳴,增強品牌影響力?

在海外,人生地不熟,做風控無數據之基,怎么控制風險?

在海外運營,一個非常大的風險源就是當地的監管環境、宗教文化,怎么規避其中的風險?

這幾個都是要點,在一個點上有疏漏,金融科技出海就可能滿盤皆輸。

去到海外做業務,第一件事就是:我的服務怎樣讓當地消費者知道。國內金融科技從業者習慣了地推,習慣了在應用商店做推廣,但這些無疑是成本高的,不夠精準,也不能觸達更廣的面,在更廣的面里篩選目標用戶,才有望把價值做大。 因此到達海外的第一步,金融科技創業者需要找匯聚了海量用戶的大平臺進行合作。

在這方面,Facebook這樣的大平臺可能會給出海者更多的幫助。Facebook平臺本身有26.6億的活躍用戶,比微信還要高16億,且用戶在全球分布比較均勻,無論是歐美發達國家還是東南亞、非洲、南美的發展中國家,Facebook都有很好的覆蓋。另外Facebook旗下還有Instagram這樣的流量大咖。